Le DRH est une femme ou un homme d’action. Il œuvre chaque jour à mettre en œuvre les politiques les plus adaptées pour répondre aux objectifs managériaux et stratégiques qui lui ont été donnés. Cette focalisation sur ce qu’il convient de faire, sur la définition des politiques à conduire pour améliorer plusieurs aspects des ressources humaines, ne doit pas occulter que la recherche de la performance ne peut passer exclusivement par l’action.

Nous sommes probablement plusieurs à avoir dû répondre un jour à cette question en cours de management : quel est le Roi des animaux ? Les plus terrestres d’entre nous aurons répondu le lion, l’aigle pour ceux qui préfèrent prendre de la hauteur ou le requin pour ceux qui aiment l’air iodé du large. Derrière chacune de ces réponses, nous avons en fait évalué leurs qualités de prédateurs, nous avons cherché lequel était selon nous le plus performant pour chasser, donc pour agir. Or, le roi des animaux n’est en fait que le canard. En effet, s’il court moins vite, vole moins haut et nage moins bien, il peut survivre dans les trois éléments contrairement aux trois autres. En dehors du message invitant les apprentis managers à conceptualiser la performance de manière globale, cet exercice nous montre également que la performance ne peut pas se résumer qu’à ce que l’on fait et qu’il faut aussi tenir compte de ce que l’on a. Comme ici le canard qui a des prédispositions naturelles que les autres n’ont pas.

Quittons le monde animal pour celui des économistes. Adam Smith, il y a presque deux cent cinquante ans, avait théorisé dans la Richesse des Nations, le lien entre valeur, capital et travail. Sans faire la promotion de tous ses concepts, dont la fameuse main invisible, palmée ou pas, nous devons bien reconnaître que ce lien entre capital et travail reste la base pour pouvoir apprécier et analyser les fondamentaux de la création de valeur.

Mais quel rapport avec les ressources humaines ?

En fait, détachons-nous de la notion monétaire que nous attribuons au capital, pour nous concentrer sur une notion plus universelle, celle d’avoir. Tous, en cette période compliquée, aspirons par exemple à avoir un bon capital santé et agissons de manière à le conserver. Dans ce qui va suivre, nous allons donc nous attacher à différencier fondamentalement ce que nous avons, en propriété ou à disposition, de ce que nous faisons. De cette distinction, pour affirmer que la performance est une fonction de ce que l’on a et de ce que l’on fait, ou autrement dit, de qu’on fait avec ce que l’on a.

Imaginez au départ de la Transat, dans un optimiste avec une voile déchirée : le meilleur skipper. Dans le plus rapide des catamarans : votre serviteur qui pense toujours que barrer au prés c’est se sauver dans les champs. Lequel a le plus de chance de l’emporter ? Aucun des deux, car l’atteinte de l’objectif nécessite un minimum de qualité dans les deux composantes nécessaires à la performance : avoir et agir, ici avoir le bon bateau et décider de la meilleure route.

Dans le monde de l’entreprise, nous retrouvons le même principe. Une entreprise performera si ses dirigeants prennent les bonnes décisions stratégiques et managériales et si elle a également une bonne santé financière, a de bons actifs et dispose d’un bon capital immatériel. Ce principe performance = actions + actifs, est un des piliers méthodologiques de l’évaluation du capital immatériel, dont le capital humain en est l’une des principales composantes.

Evaluer le capital humain d’une entreprise ne consiste pas à évaluer sa politique RH qui part définition se déploie dans le temps, mais de faire une évaluation à un instant T des forces et faiblesses des ressources humaines dont dispose l’entreprise. Avant de regarder plus en détail ce qui compose le capital humain et comment le mesurer, revenons sur l’approche globale de capital immatériel.

Le capital immatériel de l’entreprise a été très longtemps défini comme la richesse de l’entreprise qui ne se voit pas dans son bilan comptable. Ceci était lié aux normes comptables qui ne reconnaissaient comme actifs que les plus “solides” d’entre eux. Mais au fil du temps, sous l’action concomitante des nouvelles normes comptables qui ont rendu cette frontière plus poreuse et de travaux de recherche de plus en plus pointus, le capital immatériel a été redéfini comme l’ensemble des actifs nécessaires à la création de valeur, en complément des actifs matériels. Ce terme d’actif immatériel se distingue des autres actifs (financiers, incorporels et corporels) au sens où il n’est pas nécessaire que l’entreprise en soit propriétaire, mais qu’elle en dispose.

Ainsi, en reprenant un autre principe fondamental qui est celui de l’offre et de la demande, le capital immatériel devient une approche systémique de la création de valeur et se représente via deux catégories d’actifs, les actifs d’offre (en vert) et les actifs de demande (en bleu)

Nous pouvons donc dénombrer, en complément des actifs matériels, dix actifs qui ont chacun une importance particulière dans la création de richesse :

Les clients : difficile d’imaginer créer de la valeur sans eux. Ils sont la représentation de la demande. Mais comme nous l’avons vu ces dernières semaines celle-ci peut s’effondrer brutalement.

Les femmes et les hommes : ce fameux capital humain qui est à l’origine et renouvelle tous les autres actifs immatériels. L’actif d’offre le plus important car au cœur de l’ensemble.

Le savoir : Innovation, R&D, il est embarqué dans l’offre de produits et services de l’entreprise. Bien géré, protégé, capitalisé, il doit survivre au capital humain. Sa transmission est essentielle et doit pouvoir être, autant que possible, dissociée du capital humain. C’est un des actifs les plus finement analysé en cas de fusion acquisition.

Les marques : elles peuvent avoir une grande valeur. Elles attirent et fidélisent les clients. La marque employeur en fait de même avec les collaborateurs. Elles peuvent aspirer confiance, mais aussi défiance si problèmes de réputation.

Les fournisseurs ou partenaires : dans une économie qui externalise de plus en plus c’est une quasi-extension du capital humain. La qualité de la fourniture et le risque de rupture d’approvisionnement seront surveillés de près.

L’organisation : logistique, réseau de distribution, tous ces processus métier dont la défaillance d’un seul d’entre eux, peut provoquer des conséquence dramatiques (sécurité, contrôle interne)

Le système d’information : indispensable à toutes les organisations, il est devenu dans certains métiers un actif clé. Il peut être un formidable accélérateur de performance, comme un véritable cheval de Troie s’il n’est pas sécurisé.

Les actionnaires : selon leur typologie, certains seront plus patients, penseront performance à long terme tandis que d’autres pas plus loin que leur LBO. Leurs décisions peuvent avoir un impact radical.

Le sociétal : le moins connu, bien que l’environnement dans lequel l’entreprise se développe a inévitablement un impact sur celle-ci. Le bassin d’emploi par exemple.

Le naturel : impact de l’environnement sur l’entreprise, exposition aux changements climatiques, raréfaction des ressources naturelles dont on a compris – enfin – qu’elles n’étaient pas inépuisables.

Tous ces actifs peuvent être évalués de manière qualitative sur la base d’une cartographie de critères reliés entre eux.

Comment évaluer l’actif humain ?

Il s’agit d’un ensemble complexe pour qui veut identifier les interactions entre les critères et les hiérarchiser. Faut-il préférer avoir des collaborateurs plus compétents que motivés ? les deux ? quitte à accepter un turnover plus important ?

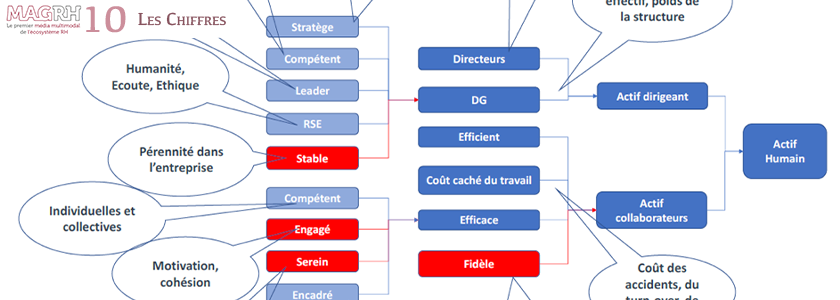

La méthode d’évaluation mise au point par Goodwill-management, devenue un standard en 2011 sous l’impulsion de Christine Lagarde alors Ministre de l’Economie, repose sur des arborescences de critères qui permet leur hiérarchisation. Chaque critère terminal de cette décomposition pouvant être évalué via des indicateurs précis. Ainsi pour le capital humain, l’arborescence se présente comme suit :

On y voit déjà une distinction principale, à savoir que l’on n’attend pas les mêmes qualités des équipes dirigeantes que des collaborateurs. Au niveau des collaborateurs, la fidélité, l’efficience, c’est à dire la bonne adéquation de la taille des équipes par rapport à la charge induite des activités, vont peser de manière plus importante que le niveau de compétence.

Pour chaque critère en bout d’arborescence, une liste d’indicateur est proposée. Par exemple pour la fidélité, le taux de turnover sur les trois dernières années sera complété par le pourcentage des collaborateurs qui atteindront l’âge de la retraite dans les trois années à venir. Le surcoût du travail sera quant à lui mesuré en pourcentage de la masse salariale. Cependant, on imagine mal rapprocher ces deux taux, ou les combiner avec une évaluation de la taille des équipes. Les mesures des indicateurs sont de fait très hétérogènes : euros, pourcentages, années, réponse à des entretiens, données devant faire l’objet d’une interprétation, etc. Par conséquent, afin d’obtenir une évaluation globale et homogène de chaque actif, il a été défini un barème de conversion du résultat de chaque indicateur en note, pour arriver in fine à déterminer une note finale pour chaque actif.

Précisons également, que la mesure d’un actif peut se faire par segment. Pour le capital humain, il est possible de segmenter la partie collaborateurs pour en faciliter la mesure et ainsi avoir une restitution plus fine. Cette segmentation sera d’autant plus indispensable que les effectifs sont importants. Le choix de cette segmentation est libre, il faut juste s’assurer qu’il sera possible d’obtenir les mesures des indicateurs pour chaque segment. En règle générale, ce découpage suit une logique organisationnelle, par exemple : divisions > BU > départements > services. La consolidation des notations se fera par moyenne pondérée des critères en fonction d’un facteur, qui est généralement la taille en effectif de chaque segment. Pour une segmentation basée sur des équipes productives, les mieux équipés en contrôle de gestion pourront pondérer la notation des segments en fonction de leur contribution au CA ou à la rentabilité d’exploitation.

Sur la base de ces principes, il est donc tout à fait possible, pour qui le souhaiterait, de définir sa propre cartographie, choisir ses critères, ses indicateurs et son barème de notation. Cette initiative pourrait donc permettre à n’importe quel DRH de créer on modèle de pilotage la qualité de son capital humain. Mais qui dit modèle spécifique, ne permettra pas la comparaison avec d’autres organisations d’un même secteur d’activité ou de taille équivalente. D’où l’intérêt de rester sur un standard, avec quelques ajustements si nécessaire.

En ce sens, grâce au développement de sa plateforme digitale qui permet de réaliser en ligne des évaluations immatérielles, Goodwill-management permet dorénavant aux entreprises de maitriser la collecte et la saisie de leurs indicateurs et de réaliser des évaluations plus rapidement tout en accédant à un benchmark qui va s’enrichir au fil du temps.

De l’évaluation qualitative à la valorisation financière.

Si on imagine assez facilement que la valorisation financière de l’ensemble des actifs composant le capital immatériel peut déboucher sur une valorisation globale de l’entreprise et donc avoir une utilité, il peut sembler plus accessoire de ne valoriser qu’un actif, surtout s’il semble non cessible comme c’est le cas du capital humain.

Avant d’exposer l’intérêt de cette valorisation, en particulier pour le DRH, voyons rapidement comment passer d’une note sur vingt à une valeur en euros.

Il existe plusieurs méthodes de valorisation des actifs immatériels. Compte-tenu du caractère systémique exposé au début de cet article, nous allons plus particulièrement nous attarder sur la valeur de rendement du capital immatériel. Il s’agit de déterminer la rentabilité future que l’on peut attendre des actifs immatériels d’aujourd’hui.

Cette technique part d’un niveau de rentabilité à un instant T le plus récent possible et modélise ce qu’il adviendra dans le futur en fonction de la qualité actuelle des actifs qui l’ont généré. Par exemple, imaginons une entreprise qui a une rentabilité d’exploitation de 10M€.

Nous allons mesurer quelle pourrait être cette rentabilité un an après, mais avec les mêmes facteurs de création de valeur qui ont permis de produire ces 10M€, c’est-à-dire avec le même capital immatériel. En clair, nous n’allons pas anticiper la valeur qui pourrait être créée dans un an grâce à de nouveaux clients, de nouveaux collaborateurs ou encore la mise au point d’un nouveau savoir.

La valeur obtenue pour T+1, sera de nouveau projetée un an après et ainsi de suite. Pour déterminer cette valeur un an après, il convient d’appliquer à la valeur précédente une dépréciation basée sur deux paramètres : l’état des actifs et leurs durées de vie résiduelle. Cette première dépréciation, appelée dépréciation d’état, est donc directement liée à la notation extra financière vue précédemment. Quant à la durée de vie, elle dépend du type d’actif. Certains sont à durée de vie finie et d’autre indéfinie. Par exemple, un l’actif informatique est un actif à durée de vie finie, qui peut varier entre 5 et 15 ans en fonction du type de technologie choisie. Pour le capital humain, mais aussi clients, fournisseurs, actionnaires, la dépréciation dite de durée de vie est facile à estimer car elle se matérialise par un indicateur : le turnover, taux de dépréciation naturel de ces actifs.

Ensuite, pour valoriser financièrement le capital humain, comme pour les 10 autres actifs d’offre, il convient d’affecter une juste proportion de la rentabilité à l’actif. Reprenons les 10M€ de rentabilité de notre exemple. Ils proviennent des clients qui ont acheté nos produits ou services. Seul représentant de la demande, la valeur de rendement des clients sera donc calculée à partir de 100% de cette rentabilité. Mais pour les actifs d’offre, qui ont permis obtenir que les clients donnent ces 10M€, il convient de répartir cette rentabilité proportionnellement à l’importance de chaque actif dans le processus de création de valeur. On imagine facilement que dans certains secteurs d’activités, la création de valeur va reposer plus fortement sur certains actifs d’offre que d’autres : la marque chez Coca, mais aussi son organisation via son réseau de distribution, le savoir via les brevets sur les molécules chez Sanofi ou le capital humain chez EY ou au BCG, comme toutes entreprises de sévices ou de conseil.

Pour estimer cette importance relative entre les actifs d’offre, on part du principe qu’une entreprise, en toute logique, investit dans ses actifs proportionnellement à leur importance. Par conséquent le coût de remplacement de chaque actif d’offre est une bonne clé de répartition. Après avoir réalisé plusieurs centaines de missions, nous avons constaté que le capital humain est généralement le principal actif d’offre sur lequel repose le processus de création de valeur.

Donc pour finir la valorisation du capital humain de notre exemple, si nous lui affectons 50% de la rentabilité, nous allons calculer la valeur future que l’on peut espérer à partir de ces 5M€. Si le turnover est faible, par exemple 5% et sa notation élevée, le taux de dépréciation cumulé (état + durée de vie) sera bas et la valeur d’autant plus importante. Si cette dépréciation totale est de 15%, la rentabilité de l’année suivante sera de 5M€ x 0.85 = 4.25M€, puis l’année d’après 4.25M€ x 0.85 et ainsi de suite jusqu’au dernier euro du dernier collaborateur. La valeur de rendement du capital humain sera la somme actualisée de toutes ces projections annuelles.

Si cet exercice peut sembler complexe, toute cette partie financière a pu être modélisée et automatisée. Ainsi dans la plateforme en ligne Goodwill-digital, il suffit de saisir les indicateurs extra financiers pour ensuite obtenir sa notation et in fine sa valeur financière.

Pourquoi valoriser financièrement le capital humain ?

Revenons à l’intérêt pour le DRH à valoriser son actif. Sans cette approche immatérielle, qui consiste à valoriser l’actif humain, il est très difficile de démontrer la performance économique des actions RH engagées au cours d’une année.

S’il est possible de calculer le ROI d’une politique de fidélisation, grâce aux nombreux travaux sur le coût du turnover, calculer celui de la formation ou d’une politique favorisant la diversité, s’avère être un exercice infiniment plus complexe, d’autant que les retombées sont liées : investir en formation peut avoir un impact sur la motivation qui aura un impact sur la fidélité etc..

En raisonnant globalement et de manière systémique, le DRH peut démontrer que ses actions créent de la valeur. En valorisant son capital humain en année N puis en année N+1, si l’augmentation de la valeur en un an est supérieure au coût des politiques RH engagées, le DRH démontre ainsi sa contribution à la création de valeur de l’entreprise. C’est également un moyen factuel de justifier auprès de sa Direction Financière de la pertinence des budgets demandés.

Conclusion

L’objectif de ces quelques pages n’est pas de faire du DRH, un “comptable des ressources humaines”. Mais l’approche capital immatériel peut en faire un gestionnaire d’actif. Ce qui devrait sa vocation première.

Dans la taxonomie des actifs immatériels, seuls deux sur les dix sont intimement liés au qualificatif de ressources. Le capital naturel et le capital humain. On ne parle pas de ressources commerciales, informatiques ou marketing. Alors pourquoi eux deux ? ceci cacherait-il un sentiment d’accès à une ressource qui se renouvelle et serait donc abondante.

Si chacun a compris, depuis peu, que les ressources naturelles n’étaient pas inépuisables et que leur rareté aura finalement un coût croissant, le capital humain est un actif tout aussi fragile et plus complexe à gérer. Réduire sa consommation de ressources naturelles en fonction de son activité est un exercice simple, puisqu’elles ne sont pas ou peu stockées dans l’entreprise. Pour le capital humain, l’exercice est bien plus complexe, car présent en quasi-totalité au sein de l’entreprise, il s’agit d’un actif interne qui prend de la valeur au fil du temps sous l’effet des politiques engagées par les DRH. Il convient donc de le gérer avec le plus grand soin pour le rendre le plus performant et pérenne possible. C’est la vocation de tout gestionnaire d’actif, donc celle du DRH et l’approche capital immatériel en est non nouvel outil.